기업

'간판의약품 신구조화'..종근당, 실속있는 매출 신기록

바이오스펙테이터 천승현 기자

작년 매출 전년비 40%↑ㆍ창사 이후 신기록..도입신약 매출 가세+신약ㆍ개량신약 등 신제품 호조

▲종근당 본사 전경

종근당이 지난해 창립 이후 최대 실적을 기록했다. 지난 2년간 매출이 50% 이상 팽창할 정도로 파죽지세다. 도입신약, 개량신약, 복제약(제네릭) 등 주력 사업이 고른 성장세를 나타내며 실속있는 성장세를 나타냈다.

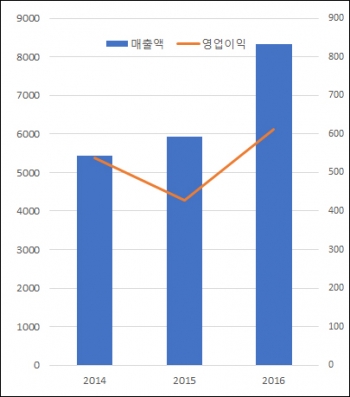

3일 금융감독원에 따르면 종근당은 지난해 영업이익이 612억원으로 전년대비 43.4% 늘었다. 매출액은 8320억원으로 전년보다 40.4% 증가했고 당기순이익은 409억원으로 흑자전환했다. 2014년에 비해 매출은 52.9% 증가할 정도로 최근 거침없는 상승세를 나타냈다.

종근당의 지난해 매출은 지난 1941년 설립 이후 신기록이다. 종전 종근당의 연 매출 신기록은 2013년 분할 이전을 포함, 2015년 기록한 5925억원이다.

▲연도별 종근당 매출·영업이익 추이(단위: 억원, 자료: 금융감독원)

회사 측은 "신제품 도입과 기존제품 성장으로 외형이 성장했고 이익률이 개선됐다"라고 설명했다.

특히 최근 다국적제약사로부터 판권을 획득한 신약 제품들이 급성장의 원동력이 됐다.

종근당은 지난해부터 MSD의 고지혈증치료제 ‘자누비아’·‘자누메트’·‘자누메트엑스알’과 ‘바이토린’, 고지혈증복합제 ‘아토젯’ 등의 판매에 나섰다. 5개 제품 모두 기존에는 대웅제약이 판매했다.

의약품조사업체 유비스트에 따르면 지난해 이들 5개 제품의 원외 처방실적은 총 2178억원(자누비아 452억원, 자누메트 679억원, 자누메트엑스알 332억원, 바이토린 489억원, 아토젯 226억원)에 달한다. 종근당은 MSD와 5개 품목을 공동으로 유통하는 방식을 구사하고 있어 처방실적이 모두 매출에 반영되지는 않지만 종근당의 가파른 성장세에 핵심적인 역할을 했다는 평가를 받는다.

종근당이 자체 브랜드로 생산·판매 중인 전문의약품들도 신구조화가 이뤄지며 고른 성장세를 나타냈다.

지난해부터 이탈리아제약사 이탈파마코로부터 원료의약품을 공급받아 완제의약품을 만들어 판매 중인 인지장애개선제 ‘종근당글리아티린’도 9월 누계 198억원의 처방실적을 기록하며 단숨에 간판 제품으로 떠올랐다.

종근당은 지난해 4813억원의 원외 처방실적을 기록하며 국내외 제약사 중 1위를 차지했다. 전년대비 16.8%의 성장률을 기록하며 처음으로 원외 처방실적 1위에 올랐다.

지난 2013년 국산신약 20호로 허가받은 당뇨치료제 ‘듀비에’는 발매 이후 빠른 속도로 시장 점유율을 끌어올리고 있다. 2014년 66억원의 처방실적으로 가능성을 확인한 이후 2015년 120억원, 지난해 164억원어치 처방되며 시장 안착에 성공했다. 듀비에는 종근당이 창립 이후 배출한 신약 중 처음으로 연 매출 100억원 돌파하는 간판 의약품으로 자리잡았다.

듀비에는 인슐린 비의존성 당뇨치료제로 불리는 제2형 당뇨병을 치료하는 약물이다. 지난 2010년 심장병 유발 위험을 이유로 사실상 시장에서 퇴출된 '아반디아'와 같은 계열이라는 약물로 발매 당시 시장성을 의심하는 시선이 많았던 게 사실이다.

하지만 지난 2014년 11월 미국 식품의약국(FDA)이 아반디아의 임상 결과를 재분석한 결과 아반디아의 심혈관계 위험성이 크지 않다고 판단, 사용제한을 해제하면서 부작용 위험성 논란에서 벗어났고 처방실적도 지속적으로 상승곡선을 그리고 있다.

▲종근당 주요 의약품 원외 처방실적(단위: 억원, %, 자료: 유비스트)

종근당이 지난해부터 이탈리아제약사 이탈파마코로부터 원료의약품을 공급받아 완제의약품을 만들어 판매 중인 인지장애개선제 ‘종근당글리아티린’도 302억원의 원외 처방실적을 올리며 회사 외형 확대에 큰 기여를 했다.

종근당이 로슈로부터 국내 판권을 넘겨받고 직접 생산ㆍ판매 중인 고혈압치료제 ‘딜라트렌’이 전년대비 소폭 감소했지만 종근당이 딜라트렌의 처방을 용량을 늘려 복용횟수를 줄인 ‘딜라트렌에스알’이 큰 폭 성장세를 기록했다. 딜라트렌과 딜라트렌에스알은 지난해 502억원을 합작했다.

지난 2013년 내놓은 고혈압복합제 ‘텔미누보’는 전년대비 17.4% 증가한 283억원의 원외 처방실적을 기록했다. 텔미누보는 두 개의 고혈압약 성분(텔미살탄+S암로디핀)을 함유한 제품으로 종근당이 개발한 첫 복합신약이다. 종근당이 자체개발한 개량신약 항혈전제 ‘프리그렐’의 처방실적도 전년대비 4.1% 성장했다.

제네릭 성적표도 좋다. 고지혈증치료제 ‘리피토’의 제네릭 제품인 ‘리피로우’는 지난해 460억원어치 처방되며 회사 캐시카우 역할을 톡톡히 했다. 고혈압치료제 ‘아타칸’의 제네릭 ‘칸데모어’도 128억원의 원외 처방실적을 기록하며 힘을 보탰다. 종근당은 처방실적 상위 10개 제품 중 8개가 전년대비 상승 흐름을 나타냈다.

종근당의 주력 제품들이 신약, 개량신약, 제네릭, 도입품목 등 다양한 제품이 포진했다는 점도 고무적인 현상이다. 지난 3분기 기준 종근당의 매출에서 상품매출이 차지하는 비중은 35.5%로 경쟁사보다 높은 수준이 아니다. 최근 도입신약의 매출이 대거 가세했지만 자체개발 의약품도 동반 성장하면서 ‘남의 제품 매출’ 비중이 치솟지 않았다.

활발한 연구개발(R&D)을 통해 적기에 신제품을 배출하는 전략이 주효했다. 종근당이 지난해 14개의 임상시험계획을 승인받았다. 국내외 제약사 중 대웅제약에 이어 가장 많은 건수다.

신약, 개량신약 등 다양한 파이프라인을 가동했다. 종근당은 지난해 고지혈증약(CKD-519), 림프종치료제(CKD-581) 등 신약 개발에 왕성한 행보를 나타냈고, 당뇨복합제(CKD-395), 고지혈증복합제(CKD-391), 당뇨복합제(CKD-396) 등 복합제 개발에도 속도를 냈다. B형간염치료제 ‘비리어드’의 제네릭 개발을 위한 임상시험(CKD-390)에도 뛰어들었다.

종근당 관계자는 “체계적이고 지속적인 R&D를 통해 중장기 먹거리를 준비 중이다”면서 “시장이 원하는 신제품을 적기에 내놓고 과학적 근거를 토대로 한 맞춤형 영업전략이 주효하면서 실적이 크게 개선됐다”고 말했다.

![[인사]삼성바이오로직스, 2025년 임원승진 인사](https://img.etoday.co.kr/crop/74/74/2108615.jpg)

![[인사]삼성바이오에피스, 2025년 정기 임원승진](https://img.etoday.co.kr/crop/74/74/2108613.jpg)

![[인사]삼성바이오에피스, 2025년 정기 임원승진](https://img.etoday.co.kr/crop/77/77/2108613.jpg)

![[인사]삼성바이오로직스, 2025년 임원승진 인사](https://img.etoday.co.kr/crop/77/77/2108615.jpg)