기업

금감원, 2018년 재무제표 '개발비 적정 자산화' 점검

바이오스펙테이터 장종원 기자

감리지적사례·유의사항 안내.."회계 자진 정정하면 별도 조치 않을 예정"

금융감독원이 2018년 재무제표를 통해 바이오·제약기업의 연구개발비 회계 처리 적정성을 점검한다. 이에 따라 기업들이 자산화 요건을 충족하지 못한 연구개발비 회계처리를 자발적으로 정정해 줄 것을 요청했다.

금융감독원은 19일 바이오·제약기업의 연구개발비 회계처리와 관련해 감리지적사례 및 유의사항을 안내하고 해당기업들의 주의를 당부했다. 금감원은 올해 바이오·제약기업의 연구개발비 회계처리와 관련해 테마감리를 실시했으며 지난 9월 신약은 임상3상, 바이오시밀러는 임상 1상 개시 승인으로 연구개발비를 자산화하도록 하는 지침을 내놓은 바 있다.

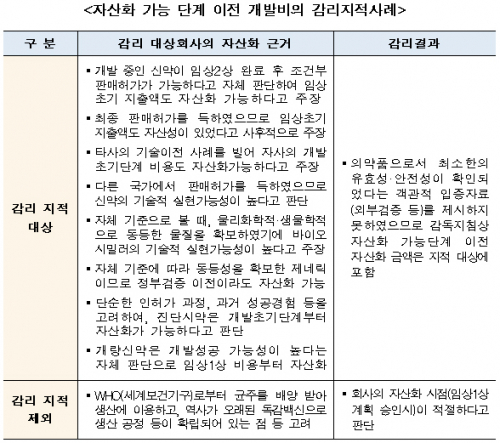

금감원은 이번 감리에서 연구개발비는 ▲기술의 실현 가능성 ▲상업화 가능성 ▲원가측정의 신뢰성 등을 모두 충복해야 자산화가 가능한 것으로 판단했다. 금감원은 "감리 대상회사들은 개발의 성공가능성이나 기술이전 가능성이 높다는 이유로 자산화 가능 단계 이전에 자산화했으나 객관적 입증자료를 제시하지 않았다"고 설명했다.

구체적으로 ▲2상 이후 조건부 판매허가 신청이 가능하다는 이유로 1상 개시 이후 지출액을 자산화 ▲판매허가 받은 신약 관련한 추가 임상 1·2상에 지출한 금액을 자산화 ▲기술이전 목적 신약 개발시 비임상단계부터 연구개발 지출금액을 자산화 ▲국내 시판 중인 의약품의 FDA 1상 연구 지출액의 자산화 ▲전임상단계의 바이오시밀러 연구개발비 자산화 등을 문제로 지적했다.

특히 자산화 가능 이전 단계의 프로젝트를 외부로부터 취득한 경우 취득을 위해 지출한 금액은 자산성이 인정되나 취득 이후 자산화 가능 이전단계 프로젝트에 지출한 금액에 대해서는 자산화할 수 없다고 강조했다.

금감원은 이어 "해당 프로젝트의 성공가능성이 아무리 높더라도 상업화 가능성이 없는 경우 개발비는 자산의 정의를 충족하지 못하므로 자산으로 인식할 수 없다"고 설명했다. 금감원은 또한 원가계산시스템(내부통제제도 포함), 원가계산결과의 적정성 등 자산화 가능 단계에서 발생한 직접 관련 원가만 자산화했는지 여부를 점검했다. 금감원은 "원가계산시스템이 갖줘지지 않거나 프로젝트별, 연구개발단계별로 구분해 원가계산이 이루어지지 않는 경우 전액 비용화했다"고 덧붙였따.

일부 업체는 임상시험 중단 등 사실상 개발이 중단됐음에도 회수가능액이 장부금액을 초과한다는 이유로 손상차손을 인식하지 않은 것으로 나타났다. 개발이 완료되지 않은 프로젝트의 개발비를 매년 손상검사가 요구되는데도 상당수 업체들은 이를 생략한 것으로도 드러났다.

금감원은 "2018회계연도 재무제표에 기술적 실현가능성 요건을 충족하지 못한 개발비를 자진 정정하면 별도 조치하지 않을 예정"이라면서 "결산시 올바른 회계처리가 이뤄질 수 있도록 경영진의 각별한 관심이 필요하다"고 강조했다. 금감원은 2018 회계연도 재무제표가 공시되면 개발비 인식 및 손상평가 등이 적정하게 이루어졌는지 심사 대상회사를 선정해 점검할 예정이다.