기업

발기부전약 제네릭 개방 5년..제약사들의 공허한 아우성

바이오스펙테이터 천승현 기자

비아그라ㆍ시알리스 제네릭 업체 84곳 중 6곳만 상반기 매출 10억↑..저가경쟁으로 시장 규모 정체, 과당경쟁으로 상당수 업체 비용낭비 자초

국내 발기부전치료제 시장은 복제약(제네릭) 업체들의 대표적인 격전지다. 2012년 ‘비아그라’, 2015년 ‘시알리스’의 특허가 만료되면서 국내제약사 80여곳이 발기부전치료제 제네릭 시장에 뛰어들며 치열한 경쟁을 펼치고 있다. 발기부전치료제 시장 규모는 연간 1000억원 가량이라는 사실을 고려하면 과당경쟁이라는 우려가 끊이지 않았다. 한정된 시장에서 출혈 경쟁을 펼치면서 제네릭 업체간 희비가 크게 엇갈릴 수 밖에 없는 시장 구도다.

발기부전치료제 제네릭 시장이 열린지 5년이 지난 시점에서 제네릭 제품들의 성적표를 보면 일부 업체들만 실속을 챙긴 것으로 드러났다.

4일 의약품 조사 기관 IMS헬스의 자료에 따르면, 올해 상반기에 발기부전치료제 시장 규모는 501억원으로 전년동기대비 7.2% 증가했다.

▲주요 업체별 발기부전치료제 매출 현황(단위: 백만원, %, 자료: IMS헬스)

상반기 업체별 발기부전치료제 매출 현황을 보면 한미약품이 가장 많은 123억원의 매출을 기록했다.

▲한미약품의 발기부전치료제 '구구'(왼쪽)와 '팔팔'

비아그라 제네릭 ‘팔팔’(100억원)이 부동의 1위를 고수했고, 시알리스 제네릭 ‘구구’(24억원)도 전년대비 17.1% 늘었다. 화이자(비아그라)와 일라이릴리(시알리스)가 각각 53억원, 44억원으로 뒤를 이었다.

종근당은 시알리스의 제네릭 ‘센돔’만으로 상반기에 전년보다 28.4% 증가한 40억원의 매출을 기록했다. SK케미칼(엠빅스+엠빅스S)과 대웅제약(타오르+누리그라), 동아에스티(자이제나)가 30억원 안팎의 매출을 나타내며 상위권에 이름을 올렸다.

일양약품(일양실데나필+일양타다라필), 한국콜마(카마라필), 동구바이오제약(자이그라+자이리스) 등이 상반기에 발기부전치료제로 10억원 이상의 매출을 기록했다.

이중 화이자와 릴리를 비롯해 동아에스티, SK케미칼은 자체개발한 신약 제품을 보유 중이며 한미약품, 종근당, 대웅제약, 일양약품, 한국콜마, 동구바이오제약 등은 비아그라와 시알리스의 제네릭 제품을 판매 중이다.

지난 2012년 비아그라, 2015년 시알리스가 각각 특허만료된 이후 국내업체들이 무더기로 제네릭 시장에 뛰어들었지만 상반기에 10억원 매출을 기록한 제네릭 업체는 6곳에 불과했다는 의미다.

지난해 기준 발기부전치료제로 연간 100억원 이상의 매출을 기록한 업체는 한미약품이 유일하며, 50억원 이상으로 확대해도 종근당과 대웅제약 정도만이 이 시장에서 성과를 냈다는 분석이 가능하다.

비아그라와 시알리스의 특허 만료를 앞두고 국내제약사들이 제네릭 시장에 대한 기대감을 높였지만 실속을 챙긴 업체는 극소수에 그쳤다는 얘기가 된다.

식품의약품안전처에 따르면 9월1일 기준 비아그라와 시알리스 제네릭 제품은 무려 84개사의 295종에 이른다. 지난 2015년 기준 완제의약품 생산업체는 356곳으로 집계됐는데, 4곳 중 1곳은 비아그라나 시알리스 제네릭 시장에 진입했다는 계산이 나올 정도로 제네릭 제품이 봇물을 이뤘다.

52개사가 111종의 비아그라 제네릭을 허가받았고, 시알리스 제네릭은 69개사의 184종에 달한다. 비아그라와 시알리스 제네릭 시장을 두드린 84개 업체 중 대부분은 정작 시장에서 존재감조차 알리지 못한 실정이다.

업계에서는 발기부전치료제 시장이 당초 기대보다 확대되지 못한 탓에 상당수 업체들이 제네릭 시장에서 고배를 든 것으로 분석한다.

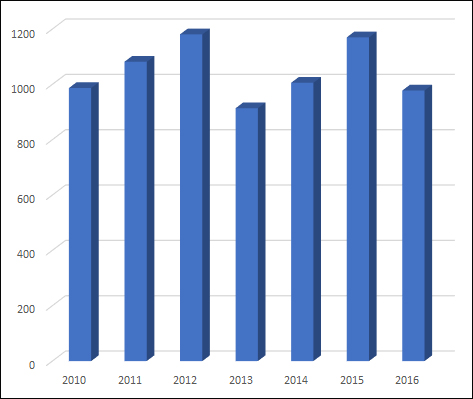

지난해 국내 발기부전치료제 시장 규모는 978억원으로 비아그라 제네릭이 발매되기 전인 2010년 987억원, 2011년 1082억원보다 소폭 감소했다. 연도별 시장 규모를 살펴보면 비아그라와 시알리스의 제네릭이 출시된 2012년(1181억원)과 2015년(1170억원) 소폭 상승했을 뿐 매년 1000억원 안팎에서 큰 변화를 보이지 않았다.

▲연도별 발기부전치료제 시장 규모 추이(단위: 억원, 자료: IMS헬스)

당초 제약사들은 음지에서 불법 발기부전치료제를 복용하는 환자가 상당할 것이라는 이유로 제네릭 발매 이후 시장 팽창을 기대했던 예상이 빗나갔다.

제네릭 제품들의 무더기 등장에도 불구하고 시장 규모가 정체된 가장 큰 이유는 저가 제품이 많아졌기 때문으로 분석된다. 비아그라와 시알리스의 경우 당초 한 알에 1만원대 가격으로 판매됐지만 제네릭 제품은 20~30%의 수준의 가격으로 내놓으며 공격적인 가격경쟁이 전개됐다.

발기부전치료제 매출 1위를 기록 중인 ‘팔팔’의 경우 시장 진입과 동시에 오리지널 대비 4분의 1 수준의 가격으로 판매하며 시장 선점에 성공했다. 이후 비아그라와 시알리스 제네릭 모두 1000원대 제품도 등장한 것으로 알려졌다.

결과적으로 과거에 비해 발기부전치료제 판매량은 급증했지만 저가제품이 속출하면서 시장 규모는 확대되지 못했고, 수십개 제약사들이 한정된 시장을 나눠 가져가는 출혈경쟁을 펼치며 대다수 제약사들은 실속을 챙기지 못한 셈이다.

제네릭 시장에서의 도태는 제약사들의 비용 낭비를 의미한다. 제네릭 업체들은 비아그라·시알리스 제네릭 제품의 차별화를 목표로 다양한 제형을 개발했다. 종이껌처럼 얇은 ‘필름형’, 물없이 털어먹는 ‘세립형’, 물없이 씹어먹는 ‘츄정’ 등 다양한 제품이 등장했지만 필름형 제품 이외에는 큰 소득이 없었다. 발기부전치료제 제네릭을 만들어 내기 위해 생물학적동등성시험을 진행하며 투입한 비용도 일부 업체들은 무용지물이 됐다.

CJ헬스케어의 경우 적극적인 특허소송을 통해 바이그라의 용도특허를 당초 2014년에서 2012년으로 앞당기는데 큰 공로를 세웠지만 정작 시장에서는 성과를 내지 못하고 급기야 시장 철수를 결정했다. CJ헬스케어는 지난해 12월 비아그라 제네릭 ‘헤라그라’의 허가를 자진취하했다.

업계 일각에서는 시장 전망과 무관하게 홍보용으로 발기부전치료제 제네릭을 장착한 것이 아니냐는 눈초리를 보내기도 한다.

업계 한 관계자는 “시장에서의 성패와 무관하게 신중한 전략 없이 경쟁업체들에 비해 도태되지 않기 위해 무분별하게 제네릭 시장에 뛰어드는 업체가 속출하는 현상이 지속되고 있다. 이는 개발비용을 날릴뿐더러 다른 제품을 개발할 수 있는 기회마저 봉쇄되는 악순환으로 이어진다”면서 “업체별 장단점을 고려한 효과적인 제네릭 개발 전략이 필요다”라고 조언했다.

▲비아그라·시알리스 제네릭 허가 현황(9월1일 기준, 자료: 식품의약품안전처)