기업

‘LG화학·대웅제약 하모니’ 당뇨약시장 판도 흔들다

바이오스펙테이터 천승현 기자

'제미글로ㆍ제미메트', 대웅 영업 가세 이후 2년 만에 처방실적 167%↑..동아에스티ㆍ한독 등 추격 본격화

LG화학이 자체 개발한 신약 '제미글로'가 국내 당뇨치료제 시장에서 파란을 일으키고 있다. 2년 전 대웅제약과 손 잡은 이후 폭발적인 성장세를 지속 중이다. ‘다국적제약사-국내제약사’의 연합군 틈바구니에서 국내기업들간 시너지 효과가 극대화하는 모습이다. 기존에 시장 판도를 주도하던 다국적제약사 제품들의 성장세가 주춤한 사이 동아에스티, JW중외제약, 한독 등 국내업체들의 추격이 본격화하는 양상이다.

31일 의약품 조사업체 유비스트의 원외 처방실적에 따르면 지난해 DPP-4 억제 계열 당뇨치료제의 처방 규모는 복합제를 포함해 4684억원으로 전년대비 7.0% 늘었다. 2015년 3638억원보다 28.8% 증가하며 시장 규모가 지속적으로 확대되는 추세다.

지난 2008년 MSD의 자누비아를 시작으로 총 9개 제품이 출시된 DPP-4 억제제는 인슐린 분비 호르몬 분해효소(DPP-4)를 저해하는 작용기전을 갖는 당뇨치료제다. 효과적으로 혈당을 조절하면서 기존 제품에 비해 저혈당, 체중증가와 같은 부작용을 낮췄다는 평가를 받는다. 아스트라제네카의 ‘포시가’, 베링거인겔하임의 ‘자디앙’ 등 SGLT-2 억제제라는 새로운 당뇨약도 최근 속속 등장했지만 시장은 여전히 DPP-4 억제제의 영향력이 압도적이다.

DPP-4 억제제는 국내 처방의약품 시장에서 가장 치열한 경쟁을 펼치는 영역으로 꼽힌다. MSD, 노바티스, 아스트라제네카, 베링거인겔하임, 다케다 등 다국적제약사들을 비롯해 LG생명과학과 동아에스티도 자체개발 신약을 들고 이 시장에 뛰어들었다. 한독과 JW중외제약은 해외에서 개발한 제품을 국내 임상시험을 수행한 이후 진출했다.

국내 출시된 DPP-4 억제제 9개 제품 중 6개 제품은 2개 업체가 공동으로 판매를 담당할 정도로 시장 쟁탈전이 뜨겁다. DPP-4 억제제 제품 모두 ‘메트포르민’ 또는 ‘피오글리타존’과 같은 또 다른 당뇨약과 결합한 복합제를 내놓고 경쟁력 강화를 꾀하고 있다.

▲DPP-4 억제 계열 당뇨치료제 원외 처방실적 및 판매 제휴 현황(단위: 억원, %, 자료: 유비스트)

제품별 지난해 원외 처방실적을 보면, MSD와 자누비아군(자누비아+자누메트+자누메트엑스알)이 지난해 1481억원으로 시장 선두를 수성했다. 다만 전년대비 1.2% 성장률로 상승세는 주춤했다.

지난 2008년 발매된 자누비아는 전 세계적으로 가장 먼저 개발된 DPP-4 억제제다. MSD는 자누비아 국내 데뷔와 함께 대웅제약과 공동 영업을 진행했고 2016년부터 종근당으로 파트너를 교체했다. 파트너 교체에도 불구하고 점유율 1위를 유지했다.

베링거인겔하임이 개발해 유한양행과 공동 판매 중인 '트라젠타'와 '트라젠타듀오'는 지난해 1089억원의 원외 처방실적을 합작하며 자누비아시리즈를 바짝 뒤쫓았다. 다만 전년대비 3.5%의 감소하며 성장세가 한풀 꺾인 분위기다.

지난 2012년 발매된 트라젠타는 노바티스의 ‘가브스’, 아스트라제네카의 ‘온글라이자’ 등보다 뒤늦게 발매됐지만 유한양행의 강력한 영업력을 앞세워 시장 선두권을 유지했다.

LG화학이 자체 개발한 ‘제미글로’가 2년 연속 돌풍을 일으켰다. ‘제미글로’와 ‘제미메트’는 지난해 전년대비 32.3% 증가한 738억원의 처방실적을 합작했다. 대웅제약의 영업 가세 효과를 톡톡히 봤다.

LG화학은 2012년 제미글로의 발매와 함께 다국적제약사 사노피와 공동으로 제미글로를 판매했지만 2016년부터 대웅제약과 손 잡았다. 대웅제약은 지난 2008년부터 지난해까지 8년 동안 첫 DPP-4 억제제 ‘자누비아’를 판매해온 영업 노하우를 제미글로 판매에 접목하면서 시너지를 냈다.

대웅제약이 제미글로의 판매에 나서기 전인 2015년 제미글로와 제미메트의 원외 처방실적은 276억원에 그쳤는데, 2년 만에 무려 167.4%의 성장세를 기록했다. 제미글로보다 3년 먼저 시장에 진출한 노바티스의 ‘가브스’를 제친데 이어 자누비아, 트라젠타 등과 ‘빅3’ 구도를 형성할 태세다.

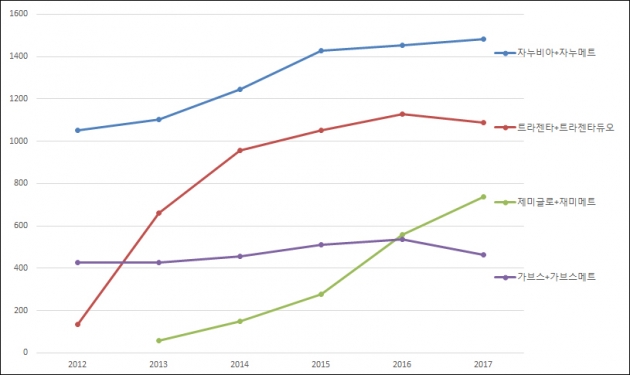

지난 몇 년간 상위 DPP-4 억제제 제품들의 처방실적 추이를 살펴보면 제미글로의 약진은 더욱 눈에 띈다.

▲연도별 주요 DPP-4 억제 계열 당뇨치료제 원외 처방실적 추이(단위: 억원, 자료: 유비스트)

당초 시장에 가장 먼저 진입한 자누비가 독주체제를 갖춘 상황에서 2012년 베링거인겔하임과 유한양행이 판매를 시작한 트라젠타가 가파른 상승세로 자누비아를 위협했다. 2016년부터는 대웅제약을 등에 업은 제미글로의 반격을 본격화했다. 자누비아, 트라젠타, 가브스 등은 2015~2016년부터 성장세가 둔화됐지만 제미글로의 상승세로 전체 시장 판도가 요동치는 양상이다.

노바티스의 가브스는 한독에 이어 한미약품과 공동 판매를 진행했지만 좀처럼 반등의 기회를 잡지 못하는 모습이다. 2014년부터 가브스를 판매하던 한미약품이 2016년 말 파트너 제휴 관계가 종료되고 현재 노바티스가 가브스를 단독으로 판매 중이다. 다케다와 제일약품이 공동 판매 중인 ‘네시나’는 DPP-4 억제제 중 유일하가 서로 다른 2종의 복합제(네시나액트, 네시나메트)를 앞세워 전년대비 21.3% 증가한 290억원의 처방실적을 냈다.

DPP-4 억제제 시장에 후발주자로 뛰어든 동아에스티, 한독, JW중외제약 등 국내 기업들도 점유율을 조금씩 확대하며 호시탐탐 반등의 기회를 엿보고 있다.

동아에스티가 자체 개발한 신약 ‘슈가논’은 복합제 ‘슈가메트’와 함께 지난해 72억원의 원외 처방실적을 기록했다. 2016년 3월 발매된 슈가논은 국내사 개발 신약 중 3번째 당뇨치료제며 국내에서 출시된 9번째 DPP-4 억제제다. 아직 경쟁 제품과 비교하면 미미한 수준이지만 8개 제품이 선점한 시장에서 10여개의 국내외 제약사가 경쟁하는 시장 환경을 감안하면 향후 충분한 성장 가능성을 제시했다는 평가를 받는다.

미쯔비시다나베가 개발하고 한독이 판매 중인 ‘테넬리아’는 복합제 ‘테넬리아엠’과 함께 발매 3년째인 지난해 235억원의 처방실적으로 뚜렷한 상승세를 나타냈다. 전년대비 54.6% 상승하며 존재감을 알렸다.

지난 2015년 11월 발매된 JW중외제약의 '가드렛'은 복합제 '가드메트와' 지난해 94억원의 처방실적을 기록, 전년대비 77.4% 증가했다. 가드렛은 JW중외제약이 일본 산와화학연구소로부터 신약후보물질을 도입한 제품으로 국내 임상2상, 3상시험을 거쳐 시판허가를 받았다. JW중외제약은 2016년 7월부터 안국약품과 가드렛을 공동으로 판매 중이다.