기업

'꿩 대신 닭이라도'..제약사들, 주력제품 이탈 만회 몸부림

바이오스펙테이터 천승현 기자

유한ㆍCJㆍ안국ㆍ대웅 등 판권 회수ㆍ이전 등 매출 공백 유사 약물로 효과적으로 만회..계약기간 제네릭 등 개발 불가능ㆍ판권 이탈시 대책 고민 필요

제약사들이 새로운 성장동력 장착을 위해 다른 업체들이 개발한 의약품의 판매에 적극적인 모습이다. 하지만 공동 판매 제품은 허가권을 직접 보유하지 않아 계약 종료로 판권을 되돌려주면 매출 공백이 불가피하게 된다. 제약사들은 공동 판매를 진행하면서도 판권 회수나 이전에 대비해 후속 제품을 준비해야 하는 이유다.

주력 제품의 매출 공백을 후속 제품으로 성공적으로 만회한 사례로 안국약품의 진해거담제 ‘시네츄라’가 꼽힌다. 안국약품은 당초 독일의 엥겔하트로부터 도입한 ‘푸로스판’을 판매했다. 푸로스판은 한때 회사 매출의 40% 가량을 올리며 안국약품의 간판 제품 역할을 톡톡히 했다.

▲안국약품의 진해거담제 '시네츄라'

그러나 푸로스판이 지난 2011년 일반약 전환과 건강보험 급여 제한으로 시장성이 위축되자 안국약품은 푸로스판의 주 성분(아이비엽)에 약초의 일종인 '황련추출물'을 추가한 '시네츄라'를 구원투수로 투입했다.

당시 천연물신약으로 허가받은 시네츄라는 안국약품의 전사적인 영업 노력 끝에 빠른 속도로 푸로스판을 대체했다. 시네츄라는 지난해 313억원의 처방실적을 기록하며 안국약품의 간판 제품으로 성장했다. 현재 푸로스판은 광동제약이 판매 중이다.

최근 제약업계에서 활발한 의약품 판권 이동에 따라 후속제품으로 매출 공백을 만회하는 사례가 눈에 띈다.

7일 의약품 조사 기관 유비스트의 자료에 따르면, 유한양행의 고지혈증치료제 ‘모노로바’는 지난 상반기 30억원의 원외 처방실적을 기록했다. 전년동기대비 190.0% 성장한 수치다. 모노로바는 아스트라제네카가 판매 중인 ‘크레스토’의 제네릭 제품이다. 크레스토는 지난 2014년 특허가 만료됐다.

특허가 만료된지 3년이 지난 제네릭 시장에서 특정 제품이 가파른 매출 상승세를 나타내는 것은 흔치 않은 현상이다. 유한양행이 오리지널 의약품을 판매한 영업 노하우를 제네릭 판매에 적용하면서 실적 상승세가 두드러진 것으로 분석된다.

유한양행은 2014년부터 2년 동안 아스트라제네카와의 공동 판매 제휴를 맺고 크레스토의 판매를 진행했다. 그러나 지난해 크레스토의 공동판매 파트너가 대웅제약으로 바뀌면서 유한양행은 지난해부터 뒤늦게 크레스토의 제네릭 모노로바의 판매를 시작했다. 모노로바는 지난해 지난해 42억원의 처방실적을 기록했고 올해 상반기에도 성장세를 지속하면서 유한양행의 실적 개선에 기여했다.

▲제약사들의 주요 판권 이전 의약품 후속 제품 원외 처방실적(단위: 백만원, %, 자료: 유비스트)

CJ헬스케어의 천식치료제 ‘루키오’는 상반기 45억원의 원외 처방실적을 기록하며 기존 주력제품 ‘루케오’의 공백을 효과적으로 메웠다. CJ헬스케어는 지난 2011년 한국MSD와 합의 하에 천식치료제 ‘싱귤레어’의 포장만 바꾼 ‘루케어’를 판매하기 시작했다. 이른바 위임제네릭이다. 루케어는 연간 100억원 이상 처방되며 성공적으로 시장에 안착했다.

▲CJ헬스케어의 천식치료제 '루키오'

한국MSD는 지난해 8월 CJ헬스케어에 판권 계약 해지를 통보했다. 간판 제품의 판권 회수로 매출 공백이 현실화하자 CJ헬스케어는 싱귤레어 제네릭을 생산 중인 제약사에 위탁하는 방식으로 또 다른 제네릭 제품인 ‘루키오’를 장착했다. 이후 루키오는 빠른 속도로 루케어 공백을 메우고 있다.

안국약품은 2011년부터 아스텔라스의 배뇨장애치료제 ‘베시케어’를 판매를 진행했다. 베시케어는 연간 200억원대 처방실적을 기록했지만 지난해 11월 공동판매 파트너는 보령제약으로 변경됐다.

▲안국약품은 지난해 10월 코아팜바이오와 '에이케어'의 판매 제휴를 맺었다.

안국약품은 베시케어의 매출 공백이 발생하자 지난해 12월부터 코아팜바이오가 개발한 ‘에이케어’의 판매를 시작했다.

에이케어는 베시케어와 동일한 솔리페나신이 주 성분이고, 부가 성분인 숙신산염 대신 푸마른산염을 사용하는 방식으로 특허를 회피한 제품이다. 안국약품은 염변경 제네릭 제품을 장착하고 시장에 공략에 나섰고 에이케어의 상반기에 11억원의 원외 처방실적을 기록했다.

대웅제약은 주력제품 판권 이전을 만회에 나서며 관계사 대웅바이오의 제네릭 제품 ‘글리아타민’과 LG화학의 당뇨신약 ‘제미글로’의 매출 성장에 견인했다는 평가를 받는다.

대웅바이오의 뇌기능개선제 ‘글리아타민’은 상반기에 294억원의 처방실적으로 전년대비 53.4% 늘었다. 대웅바이오의 주력 사업 영역이 원료의약품이라는 점을 고려하면 놀라운 성장세다. 대웅제약은 '글리아티린'의 원료와 상표 사용권을 종근당에 넘겨주자 계열사 대웅바이오가 허가받은 '글리아타민'의 영업에 나선 결과다. 대웅제약이 16년 동안 글리아티린을 판매한 영업 노하우가 글리아타민의 매출 성장으로 이어졌다.

국산신약 중 가장 많은 매출을 기록 중인 ‘제미글로’의 가파른 성장세도 대웅제약의 영업 가세 효과가 컸다. 대웅제약은 지난 2008년부터 8년 동안 첫 DPP-4 억제제 ‘자누비아’를 판매했지만 지난해 자누비아의 판권은 종근당으로 넘어갔다. 대웅제약은 자누비아의 공백을 만회하기 위해 지난해부터 동일 계열 약물 제미글로의 판매를 시작했다. 제미글로는 복합제 제미메트를 포함해 상반기에만 351억원의 원외 처방실적을 기록했다. 지난해보다 45.2% 성장했고 대웅제약이 판매를 시작하기 전인 2015년 상반기 125억원보다 180.8% 치솟았다.

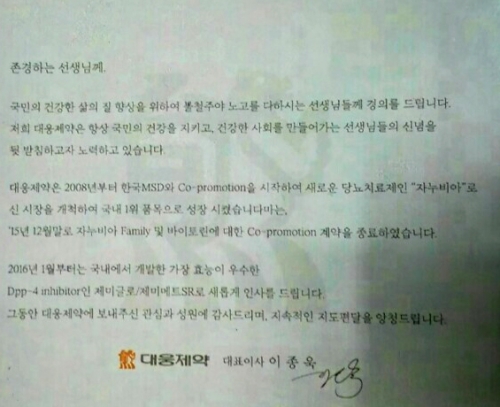

대웅제약은 자누비아의 판권 이전이 결정되자 지난해 초 의료진들에 "국내에서 개발한 가장 효능이 우수한 제미글로로 새롭게 인사를 드리겠다"는 홍보물를 건네며 매출 손실을 줄이겠다는 강력한 의지를 내비치기도 했다.

▲대웅제약이 지난해 초 '제미글로' 사전 영업을 펼치면서 의료진들에 배포한 홍보물

JW중외제약은 1998년 애보트로부터 위장약 ‘가나톤’의 국내 판매권을 확보하고 판매해왔다. 가나톤은 한때 연 매출 300억원대를 기록하며 JW중외제약의 간판 제품으로 자리매김했다. 하지만 2015년 초 판권 계약 종료와 함께 애보트가 직접 가나톤을 ‘애보트가나톤’으로 제품명을 변경해 팔기로 했다. JW중외제약은 가나톤의 제품명을 ‘가나칸’으로 바꾸고 시장을 공략 중이며 올해 상반기 35억원의 처방실적을 기록, 판권 회수 이전인 2015년 상반기 30억원보다 성장세를 나타냈다. 판권 종료에 따른 매출 공백을 발생하지 않은 셈이다.

한독은 노바티스가 개발한 당뇨치료제 '가브스'를 2008년부터 판매했는데, 노바티스가 2014년 가브스의 판매 파트너를 한미약품으로 변경했다. 한독은 미쯔비시다나베로부터 같은 계열의 당뇨약 ‘테넬리아’를 도입하고 판매를 시작했다. 테넬리아와 테넬리아엠은 상반기 처방실적 100억원을 돌파하며 한독의 새로운 간판 제품으로 자리매김했다.

한미약품은 지난 2009년 글락소스미스클라인의 흡입용 천식약 ‘세레타이드’를 도입, 판매하다 1년만에 판권을 되돌려줬다. 한미약품은 2015년 국내업체 중 최초로 세레타이드의 제네릭 ‘플루테롤’을 만들어내는데 성공했고 올해 상반기 11억원의 처방실적을 올렸다.

사실 다른 업체로부터 도입한 제품을 판매하다 판권을 넘겨준 이후 단기간에 매출 공백을 메우는 것은 흔치 않은 현상이다.

통상 제약사들이 도입 의약품 판매 제휴를 맺을 때 공동 판매 업체가 유사 약물의 판매를 하지 않기로 약속하는 것이 일반적이다. 제휴 기간에 동일 성분의 제네릭 개발조차 금지된다. 제휴 관계 종료 이후 해당 의약품 판매로 축적한 영업 노하우를 다른 제품 판매에 적용하면 추후 부메랑이 될 수 있다는 우려에서다. 공동 판매가 끝나면 유사 제품을 발굴할 때까지 상당한 시간이 소요될 수 밖에 없다.

대웅제약이 글리아티린의 판권 회수 이후 자체 개발한 제네릭을 즉시 내놓지 못하는 이유가 글리아티린을 판매하는 동안 제네릭을 개발하면 안된다는 조항 때문이다. CJ헬스케어도 루케어를 판매하는 동안 제네릭 제품을 만들지 못해 계약 종료 즉시 다른 업체가 생산하는 위탁 제네릭을 허가받았다. 안국약품도 베시케어의 공동 판매가 종료되자 직접 제네릭을 만드는 것보다는 코아팜바이오가 개발한 제품의 판매를 선택했다.

다만 도입 의약품을 자체개발 제품으로 대체할 경우 원가가 낮아져 수익구조는 개선되는 효과는 있다.

업계 한 관계자는 “외부로부터 도입한 제품은 외형확대에 효과적이지만 의존도가 지나치게 높으면 판권 회수 등의 악재 발생시 심각한 매출 타격이 불가피하다”면서 “다양한 포트폴리오를 가동하거나 후발 제품 발매에 대한 중장기 전략을 통해 돌발 악재를 대비할 필요가 있다”라고 조언했다.